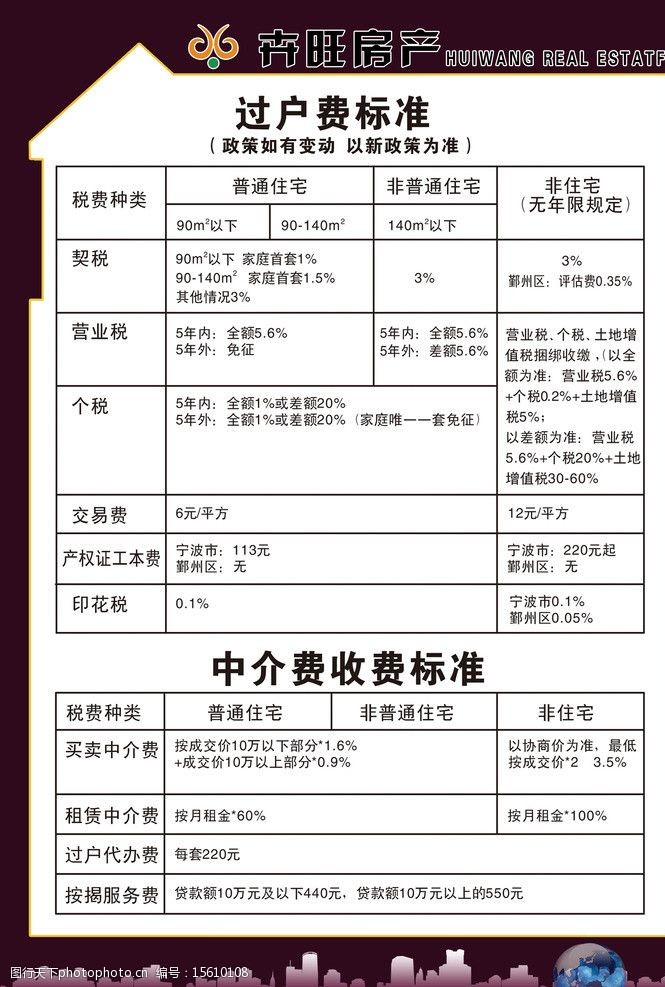

养老金怎么计算?

基础养老金=参保人员退休时当地上年度在岗职工月平均工资×(1+本人月平均缴费工资指数)÷2×缴费年限×1%

参保人员退休时全省上年度在岗职工月平均工资(参保人员退休时全省退休人员月计发基本养老金基数),每年省人社厅会同省财政厅联合发布

本人指数化月平均缴费工资具体的计算方法:先用本人退休当年、前一年、前二年至缴费起始年历年本人缴费工资分别除以退休前一年、前二年、前三年至缴费起始年的前一年全省在岗职工平均工资,求出每年缴费指数,与本人视同缴费年限缴费指数和相加后(视同缴费年限每年的缴费指数均按 1.0确定)除以本人累计缴费年限(含视同缴费年限),得出平均指数,再乘以参保人员退休时本人退休时全省上年度在岗职工月平均工资(全省退休人员月计发基本养老金基数)。

本人指数化月平均缴费工资计算公式:

式中:S基为计算基础养老金时的本人指数化月平均缴费工资;

X0、X1、X2…Xn-1:为职工退休当年,前一年、前二年…前n-1年的本人缴费工资,本人缴费工资可通过三晋通app或民生山西app查询;

C1、C2、C3…Cn:为职工退休前一年,前二年,前三年,…前n年当年全省在岗职工平均工资;

∑:为参保人员视同缴费年限缴费指数之和,视同缴费年限的缴费指数每年均按1.0确定;

Z:为参保人员累计缴纳基本养老保险费的年限(含视同缴费年限)。

视同缴费年限概念:现行基本养老保险制度建立以前,我国企业职工实行的是企业养老制度,个人不缴费,退休后由企业发放职工退休金。1991年国务院《关于企业职工养老保险制度改革的决定》规定,基本养老保险基金由企业和职工共同缴费。1995年,国务院发布《关于深化企业职工养老保险制度改革的通知》,确立了基本养老保险待遇与缴费年限和缴费工资挂钩的制度,同时明确“实行个人缴费制度前,职工的连续工龄可视同缴费年限”。

计算结果称为基础养老金平均缴费指数。

在计算基础养老金时,职工从事特殊工种工作年限折算的工龄不作为视同缴费年限。

个人账户养老金=参保人员退休时个人账户累计储存额÷本人退休年龄对应的计发月数

累计缴费时间越长,基础养老金和个人账户养老金越多;

缴费水平越高、退休时间越晚,个人账户养老金越多。

个人账户养老金怎么计算

个人社会养老保险计算公式:养老金=基础养老金+个人账户养老金。个人账户养老金=个人账户储存额÷计发月数。基础养老金=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%。参加基本养老保险的个人,达到法定退休年龄时累计缴费满十五年的,按月领取基本养老金。

【【法律依据】】

《中华人民共和国社会保险法》第十五条

基本养老金由统筹养老金和个人账户养老金组成。

基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。

【温馨提示】

以上回答,仅为当前信息结合本人对法律的理解做出,请您谨慎进行参考!

如果您对该问题仍有疑问,建议您整理相关信息,同专业人士进行详细沟通。

养老金怎样计算?

养老金计算办法

根据最新的养老金计算办法,职工退休时的养老金由两部分组成:

养老金=基础养老金+个人账户养老金

个人账户养老金=个人账户储存额÷计发月数(50岁为195、55岁为170、60岁为139,不再统一是120了)

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

注:本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数

在上述公式中可以看到,在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。下限为0.6,上限为3。

因此,在养老金的计算中,无论哪种情况,缴费基数越高,缴费的年限越长,养老金就会越高。

例:

男职工在60岁退休时,全省上年度在岗职工月平均工资为4500元。

累计缴费年限为15年.

个人平均缴费基数为0.6时,基础养老金=(4500元+4500元×0.6)÷2×15×1%=540元

个人平均缴费基数为1.0时,基础养老金=(4500元+4500元×1.0)÷2×15×1%=675元

个人平均缴费基数为3.0时,基础养老金=(4500元+4500元×3.0)÷2×15×1%=1350元

累计缴费年限为40年.

个人平均缴费基数为0.6时,基础养老金=(4500元+4500元×0.6)÷2×40×1%=1440元

个人平均缴费基数为1.0时,基础养老金=(4500元+4500元×1.0)÷2×40×1%=1800元

个人平均缴费基数为3.0时,基础养老金=(4500元+4500元×3.0)÷2×40×1%=3600元

基础养老金+个人账户储存额÷139个月=每月养老金

养老金如何计算

养老保险领取计算方法如下:

养老金最简单的计算方法基本养老金由基础养老金和个人账户养老金组成。

基础养老金,是指根据参保人员缴费年限、缴费水平和基础养老金计发基数,计算出来的养老金,由基本养老保险基金支付。个人账户养老金,是指根据参保人员退休时其基本养老保险个人账户储存额和退休年龄对应的计发月数计算出来的养老金,从本人个人账户中支付。

(1)基础养老金:退休时上年度全省在岗职工月平均工资×(1+平均缴费工资指数)÷2×缴费年限×1%。

(2)个人账户养老金:个人账户余额÷计发月数。

(3)职业年金待遇:退休时本人职业年金个人账户余额÷计发月数。

养老金是怎么算的?

基础养老金=(参保人员退休时上一年度当地职工月平均工资+本人指数化月平均缴费工资)÷2×个人累计缴费年限×l%

本人指数化月平均缴费工资=参保人员退休时上一年度全省职工月平均工资×本人平均缴费工资指数

本人平均缴费工资指数=(al/Al+a2/A2+??+an/An)÷N

公式中,al、a2??an为参保人员退休前1年、2年??n年本人缴费工资额;

Al、A2??An为参保人员退休前1年、2年??n年全省职工平均工资;

N为企业和职工实际缴纳基本养老保险费的年限。

扩展资料:

按退休金筹措方式

在实务中,企业制订的退休金的筹措方式可分为置存基金的退休办法和未置存基金的退休办法。

1、置存基金的退休办法

企业提取退休基金,交给独立的信托机构,如银行或保险公司,由其保管运用,在职工退休时,由信托机构从退休基金中支付退休金。企业除非已完全履行退休金给付义务,否则不得将退休基金收回。

2、未置存基金的退休办法

企业未提取退休基金交付信托机构保管运用,或者企业虽提取了退休基金,但自行保管运用,而未交付给信托机构保管使用,在职工退休时,企业自行筹措资金支付退休金。这种办法与置存基金的退休办法相比,职工的退休金缺乏保障。

参考资料来源:百度百科-退休金

养老金怎么计算的?

养老金计算与参加工作年限有关。95年12月31日前参加工作的正式工其养老金由三部份组成:基本养老金=基础养老金+个人账户养老金+过渡性养老金(96年前工作的才有)。96年1月1日后工作的其养老金只有前两项.\x0d\x0a基础养老金 =本人退休时上年度非私单位月平均工资x(1+个人平均缴费指数)/2×缴费年限(含视同缴费年限,注:96年前的档案工龄) × 1%。\x0d\x0a个人帐户养老金=个人帐户金额/计发月数(国家规定60岁为139、55岁为170、50岁为195、45岁216)\x0d\x0a过渡性养老金=本人退休时上年度非私单位月平均工资X(1+个人平均缴费指数)/2×96年前的视同缴费年限(档案工龄)× 1.2% (系数各地规定不同一般在1.2~1.4%) \x0d\x0a个人平均缴费指数 = ∑(Bn/An)/C ,式中An为历年的社平工资,Bn历年的个人缴费基数,C为缴费年限(含视同缴费年限),视同缴费年限指数为 1(90年至95年当个人缴费指数高于1的按实际指数算)。