折旧率如何计算?

平均年限法一: 月折旧率=(1-净残值率)/使用年限 月折旧额=原值*月折旧率

平均年限法二: 月折旧率=月折旧额/(原值-净残值) 月折旧额=(原值-累计折旧-净残值)/(使用年限-已计提月份)

在实际使用中,固定资产初始化时,应选择平均年限法一,对于启用账套后输出入的、新购进的固定资产,应选择平均年限法二

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。

折旧计算公式是什么

计折旧分为平均年限法、工作量法、加速折旧法以及年数总和法。计算累计折旧的公式如下:

1、平均年限法:

年折旧率=(1-预计净残值)/预计使用年限*100%,

月折旧率=年折旧率/12,

月折旧额=固定资产原价*月折旧率。

2、工作量法:

每一工作量折旧额=固定资产原价*(1-净残值)/预计总工作量,

折旧额=当月工作量*每一工作量折旧额。

3、加速折旧法:

(1)双倍余额递减法是在不考虑固定资产残值的情况下,根据每期期初固定资产账面余额和双倍直线折旧率计算固定资产折旧的一种方法。这是一种加速折旧的方法,其计算公式为:

年折旧率=2/折旧年限×100%,

月折旧率=年折旧率÷12,

年折旧额=固定资产账面价值×年折旧率。

实行双倍余额递减法计提折旧的固定资产,应当在其固定资产折旧年限以前两年内,将固定资产净值平均摊销。

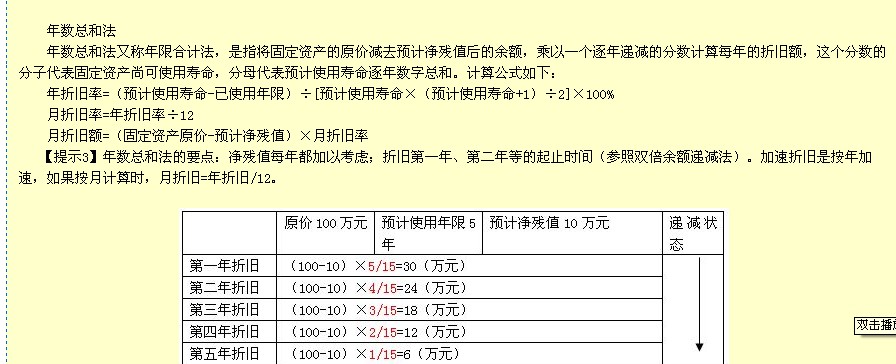

(2)年数总和法:

又称合计年限法,是将固定资产的原值减去净残值后的净额乘以一个逐年地减的分数计算每年的折旧额。

年折旧率=尚可使用年限/预计使用年限的年数总和,

年折旧率=(预计使用年限-已使用年限)/预计使用年限*(预计使用年限-1)/2*100%,

月折旧率=年折率/12。

折旧率计算公式?

1.年限平均法的计算公式如下:年折旧率= (1-预计净残值率)+预计使用寿命(年),月折旧率=年折旧率 +12,月折旧额=固定资产原价*月折旧率。

2.双倍余额递减法的计算公式如下:年折旧率=2/预计使用寿命(年)*100%,年折旧额=每个折旧年度年初固定资产账面净值*年折旧率,月折旧额=年折旧额/12。

3.年数总和法的计算公式如下:年折旧率=(预计使用寿命-已使用年限 )/[预计使用寿命* (预计使用寿命+1 )/2]* 100%,或者,年折旧率=尚可使用年限 /预计使用寿命的年数总和*100% ,年折旧额=(固定资产原价-预计净残值)*年折旧率。

分类:

根据折旧资产的范围不同,折旧率有个别折旧率、分类折旧率和综合折旧率之分。

个别折旧率是根据每一项固定资产的折旧率计算折旧额。

分类折旧率是按照固定资产的类别分别计算折旧率并计算折旧金额,即每严固定资产按照同一个折旧率计算折旧,如我国工业企业财务制度将固定资产分为通用设备、专用设备和房屋建筑物三大类22个小类,共计规定了34项固定资产的使用年限,其中机构设备为10-14年,下面又有车磨刨铣等多种设备。

分类折旧率应当按照加权平均的方法计算,如果全部固定资产均采用直线法,应以年限为权数,如果是加速折旧法,则应当以可折旧的固定资产成本为权数。

综合折旧率是以企业全部固定资产的加权平均折旧率为依据计提折旧。

折旧怎么算

一般都是用年限平均法计算折旧,计算公式如下:1、年折旧率 =(1 - 预计净残值率)/ 预计使用寿命(年)*100%。2、月折旧率 = 年折旧率 / 12。3、月折旧额 = 固定资产原价 * 月折旧率。4、固定资产使用时次月开始计提折旧。

年折旧额根据不同的折旧方法有不同的计算方法,共有4种方法:

一、平均年限法

又称直线法,是将固定资产的折旧额均衡地分摊到各期的一种方式,各期计提的折旧额是相同的。

年折旧额=(固定资产原值-预计净残值)/折旧年限(也可是月数)。

二、工作量法

根据实际工作量计提折旧额的一种方法。计算时先计算出每单位工作量的折旧额,再根据每单位工作量的折旧额计算出某项固定资产月折旧额。

目前最常用的最简单的一种方法就是这种方法。

三、年数总和法

年数总和法是将固定资产原值减残值后的净额乘以一个逐年递减的的分数计算年折旧额,分子代表固定资产尚可使用的年数,分母代表固定资产使用年数的序数之和。

年折旧额=(固定资产原值—残值)╳可使用年数/使用年数的序数之和。

年折旧率=该年尚可使用年数/各年尚可使用年数总和=(预计使用年限-已使用年数)/[预计使用年限×(预计使用年限+1)/2]。

年折旧额=应计提折旧总额×年折旧率。

四、双倍余额递减法

双倍余额递减法是不考虑固定资产残值的情况下,根据每期固定资产帐面净值和双倍直线法折旧率计算固定资产折旧的一种方法。

年折旧率=2/折旧年限*100%。

月折旧额=年折旧率╳固定资产帐面净值/12。

年折旧额=每年年初固定资产账面净值×年折旧率。

最后2年折旧额=(固定资产账面净值-预计净残值)/2。

实行双倍余额递减法的固定资产,应当在其折旧年限到期前二年内,将固定资产净值扣除残值后的净额平均分摊。