2022年车险一般买哪几种?家用车险买哪几种险就够了

; 2019年车险改革之后,一些车险的保障范围、赔偿额度发生了变化,那么2021年车险一般买哪几种呢?如果你不想多花钱还想得到足够的保障,只买四大主险就够了

为什么车险买四大主险就够了呢?

1、交强险额度上涨

交强险是法律规定一定要购买的险种,而且改革之后,交强险总责任限额从12.2万元提高到20万元,其中死亡伤残赔偿限额从11万元提高到18万元,医疗费用赔偿限额从1万元提高到1.8万元,财产损失赔偿限额维持0.2万元不变。无责任赔偿限额按照相同比例进行调整,其中死亡伤残赔偿限额从1.1万元提高到1.8万元,医疗费用赔偿限额从1000元提高到1800元,财产损失赔偿限额维持100元不变。

2、第三者责任险是大事故的保障

虽然交强险的额度上涨了,但如果发生重大事故,交强险还是不够赔,所以第三者维持100万的额度比较好。值得一提的是,第三者的额度范围也有所调整,从原来的5-500万变成了10-1000万,据了解目前最高的额度可以选到300万。

3、车损险保障范围更广

改革之后的车损险可以用“牛逼”来形容,以往我们常常吐槽车损险这不赔那不赔,现在车损险直接将11项附加险的保障范围纳入其中,有划痕、碎玻璃、发动机进水、自燃、车被偷了都可以走车损险。此外,不计免赔成为了车损险的附加选项,只有买了车损险才有不计免赔,同样有0-20%的免赔率可以选择。

4、车上人员责任险(座位险)保障自己

车险改革并没有调整座位险,所以还是和以前一样,发生事故想要自己的医药费有得报销,就得买座位险。

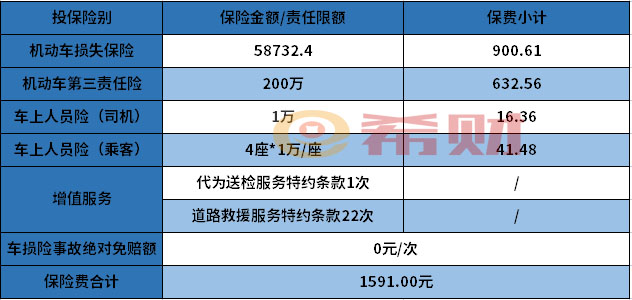

说了那么多,费用到底是多少呢?譬如的雅阁人保第二年保费,车损险2100多,三百万的第三者1160多,2万的司机险41块,四个2万的乘客险106,交强险855,车船税360,合计4600多,不过由于人保有1000返现,所以只要3600多就搞定。

怎么买及什么时间段买划算

如今互联网购物已成为时代主流,车险也可以在网上购买,各种车险APP与官方网站时常会推出优惠活动,但要注意确认购买途径是否正规,以防止被造成财产损失。

保险公司通常在淡季7-8月份及节假日会推出优惠活动,车主们可以在这时候多留意。

2021车险收费明细表

交通强制险:第一年950元,若第一年没有保险理赔,第二年交通强制险会下幅10%车损险:80零元上下第三者责任保险:不一样保险金额所交保费也不一样,各自有五万、十万、二十万、五十万、一百万,最大五百万的不一保险金额,假定保险金额为十万,保费约600上下盗抢险:300元上下车里坐位责任保险:一百元上下不计免赔险:40零元上下自燃险:80上下玻璃破碎险:18零元上下划痕险:350元上下累计:360零元,新汽车第一年保费也就在3000-4500中间,总体来说一年的保费或是能够进行的,而且伴随着车辆的应用,没有赔付或交通违章保费还会继续每一年开展下降。

【拓展资料】

一、车辆保险,即机动车辆保险,简称车险,也称作汽车保险。它是指对机动车辆由于自然灾害或意外事故所造成的人身伤亡或财产损失负赔偿责任的一种商业保险。

二、汽车保险是财产保险的一种,在财产保险领域中,汽车保险属于一个相对年轻的险种,这是由于汽车保险是伴随着汽车的出现和普及而产生和发展的。同时,与现代机动车辆保险不同的是,在汽车保险的初期是以汽车的第三者责任险为主险的,并逐步扩展到车身的碰撞损失等风险

三、商业险主险包括车辆损失险、第三者责任险、车上人员责任险、全车盗抢险。机动车辆损失险承保被保险车辆遭受保险范围内的自然灾害或意外事故,造成保险车辆本身损失,保险人依照保险合同的规定给予赔偿的一种保险。机动车辆第三者责任险,对被保险人或其允许的合格驾驶人员在使用保险车辆过程中发生意外事故,致使第三者遭受人身伤亡或财产损坏,依法应由被保险人支付的金额,也由保险公司负责赔偿。全车盗抢险系指

四、我国保险业恢复之初的1980年,中国人民保险公司逐步全面恢复中断了近25年之久的汽车保险业务,以适应国内企业和单位对于汽车保险的需要,适应公路交通运输业迅速发展、事故日益频繁的客观需要。但当时汽车保险仅占财产保险市场份额的2%。

五、人保集团现时已发展成一综合保险企业,以规模保费计仍以财产保险业务占多?集团财产保险产品丰富涵盖不同范畴,其中以汽车保险业务最为重要?以原保险保费收入计,汽车保险业务占财产保险业务约七成?

六、随着改革开放形势的发展,社会经济和人民生活也发生了巨大的变化,机动车辆迅速普及和发展,机动车辆保险业务也随之得到了迅速发展。1983年将汽车保险改为机动车辆保险使其具有更广泛的适应性,在此后的近20年过程中,机动车辆保险在我国保险市场,尤其在财产保险市场中始终发挥着重要的作用。到1988年,汽车保险的保费收入超过了20亿元,占财产保险份额的37.6%,第一次超过了企业财产险(35.99%)。从此以后,汽车保险一直是财产保险的第一大险种,并保持高增长率,我国的汽车保险业务进入了高速发展的时期。2014年上半年,人保财险车险营业额达907.75亿元,同比增长14.4%

七、与此同时,机动车辆保险条款、费率以及管理也日趋完善,尤其是中国保监会的成立,进一步完善了机动车辆保险的条款,加大了对于费率、保险单证以及保险人经营活动的监管力度,加速建设并完善了机动车辆保险中介市场,对全面规范市场,促进机动车辆保险业务的发展起到了积极的作用。

2022年车险多少钱?

、2022车险交强险多少钱一年

一年的基础费用为950元,如果第一年没有出险,第二年的交强险会下浮10%。第二年私家车续保,保险公司会根据该车在上一年中的交通事故情况和交通安全违法行为,做出相应的浮动。

2022车险交强险多少钱一年

二、交强险赔偿处理流程 1、接报案和理赔受理

接到被保险人或者受害人报案后,应询问有关情况,并立即告知被保险人或者受害人具体的赔偿程序等有关事项。涉及人员伤亡或事故一方没有投保的,应提醒事故当事人立即向当地交通管理部门报案。保险人应对报案情况进行详细记录,并统一归档管理。被保险机动车发生交通事故的,应由被保险人向保险人申请赔偿保险金。保险人应当自收到赔偿申请之日起1个工作日内,以索赔须知的方式书面告知被保险人需要向保险公司提供的与赔偿有关的证明和资料。保险人应当自收到被保险人提供的证明和资料之日起5个工作日内,对是否属于保险责任作出核定,并将结果通知被保险人;对不属于保险责任的,应当书面说明理由;对属于保险责任的,在与被保险人达成赔偿协议后10个工作日内赔偿保险金。

2、索赔须知必须通俗、易懂,并根据实际案情勾选以下与赔偿有关的证明和资料:

索赔申请书,机动车交通事故责任强制保险单正本,交通事故责任认定书,调解书,简易事故处理书,交通事故自行协商处理协议书,法院裁定书、裁决书、调解书、判决书,仲裁书,车辆定损单,车辆修理发票,财产损失清单,医院诊断证明,医疗费报销凭证,误工证明及收入情况证明,伤残鉴定书,死亡证明,被扶养人证明材料,户籍证明,机动车行驶证,机动车驾驶证,被保险人身份证明,领取赔款人身份证明等。

3、查勘和定损

事故各方机动车的保险人在接到客户报案后,有责方车辆的保险公司应进行查勘,对受害人的损失进行核定。无责方车辆涉及人员伤亡赔偿的,无责方保险公司也应进行查勘定损。

三、交强险与商业险的区别 1、强制性与非强制性

机动车交通事故责任强制保险交强险为国家规定的强制性保险,根据《机动车交通事故责任强制保险条例》的规定,机动车的所有人或管理人都应当投保交强险,也就是说车主只要购车,就需要每年对其进行投保。同时,保险公司不能拒绝承保、不得拖延承保和不得随意解除合同。而商业险不具有强制性,投保人与保险公司在自愿、平等的条件下订立保险合同。故车主也可以只投保交强险,当然,这样做由于保障范围和保障程度都比较有限,风险较大。

2、保障范围的宽与窄

交强险的保障范围广,商业险的保障范围相对狭窄。发生保险事故时,交强险不仅承担被保险人有责任时依法应由被保险人承担的损害赔偿责任,而且还要承担被保险人无责任时其相应的损害赔偿责任。而商业险在被保险人无责任或者无过错的情况下,保险人不承担赔偿责任。另外,商业险条款的"责任免除"项下还列明了许多保险人不承担赔偿的情形。

3、是否有费率优惠

交强险实行全国统一的保险条款和基础费率,保监会按照交强险业务总体上"不盈利不亏损"的原则审批费率如普通私家车一年的基础保费为950元,任何保险公司不得擅自提供优惠。而商业险各家保险公司可以在一定的范围内自行决定优惠的幅度。

法律依据:

《机动车交通事故责任强制保险条款》第8条第1款,在中华人民共和国境内(不含港、澳、台地区),被保险人在使用被保险机动车过程中发生交通事故,致使受害人遭受人身伤亡或者财产损失,依法应当由被保险人承担的损害赔偿责任,保险人按照交强险合同的约定对每次事故在下列赔偿限额内负责赔偿:

1、死亡伤残赔偿限额为110000元;

2、医疗费用赔偿限额为10000元;

3、财产损失赔偿限额为2000元;

4、被保险人无责任时,无责任死亡伤残赔偿限额为11000元;无责任医疗费用赔偿限额为1000元;无责任财产损失赔偿限额为100元。因此,交强险无责赔付的依据即以上法律法规所规定。

以上就是找法网小编带来的2022车险交强险多少钱一年。新手车主在购买车辆时都会顺便购买车险,交强险是国家强制规定车辆必须购买的。一年的基础费用为950元,保险公司会根据上一年的出保情况上下浮动本年的交强险费。如您还有其他疑问,欢迎致电找法网专业律师,希望能对您有所帮助。

2022年车险买哪几种保险最合适,绝对免赔险有必要买吗?

; 汽车保险是车辆的基本保障。买车后,你需要购买汽车保险。但是现在车险种类繁多,很多车主不知道怎么买。那么,2022年车险买哪几种保险最合适?

1、交强险。交强险是国家要求每辆车都要买的一种保险。没有交强险的车辆不能上路行驶。如果被交警抓到,需要接受一定的处罚,车子会被扣留,车主会被责令缴纳交强险。

2、车损险。车损险的保障范围比较广,包括自然灾害和意外事故造成的车辆损失,都在这个保险责任范围内。

3、第三责任险。第三责任险虽然属于一种商业车险,但是投保还是挺有必要的。不管是新车还是旧车,都应该购买第三责任险。第三责任险主要是为第三者受害方赔付的保险。

4、车辆人员责任险,又称座位险,主要用于保障车辆上的乘客。注意座位险,就是这个保险出了以后,即使家属在驾驶车辆的时候发生了交通事故,也可以得到相应的赔偿。

绝对免赔险有必要买吗?

要不要购买绝对免赔险,由投保人根据自己的实际情况决定。一般来说,如果投保人觉得保费过高,想降低保费,可以选择购买绝对免赔额保险。但是,虽然此时保费降低了,但是自身的风险也会增加,只有当事故造成的损失超过免赔额时,保险公司才会对超出部分进行赔偿。